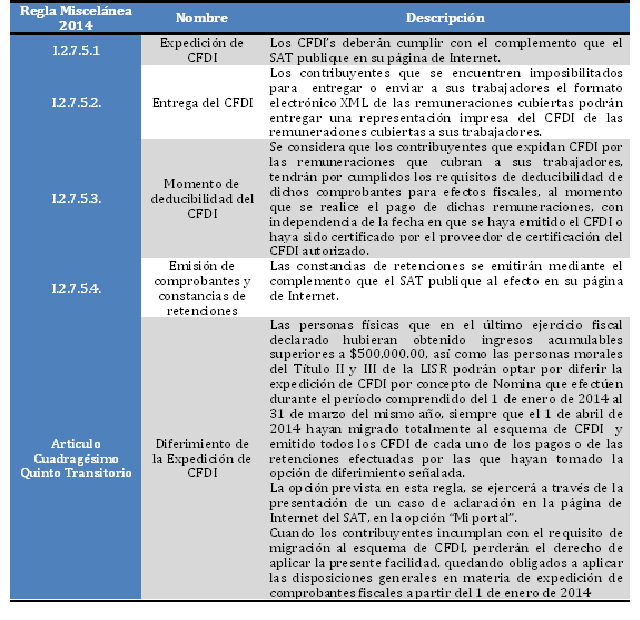

Con fecha 30 de Diciembre 2013 fue publicada en el Diario Oficial de la Federación la RESOLUCIÓN Miscelánea Fiscal para 2014 (RMF 2014) y su anexo 19, en la que se encuentran diversas reglas para la expedición y deducibilidad de los CFDI de Nomina, entre las que destacan las siguientes:

El 19 de Noviembre del presente, el Servicio de Administración Tributaria dio a conocer a través de su página de internet los complementos que deben reunir los CFDI por concepto de pago de Nómina a partir del 01 de Enero de 2014.

La información la encontrará en la siguiente liga:

Otra de las reglas de mayor importancia que se publica en la RMF 2014 es la I.3.3.1.17, la cual permite la deducción de la nómina pagada en efectivo.

Deducción de salarios pagados en efectivo

I.3.3.1.17.

Para efectos del artículo 27, fracción III, en relación con el artículo 94 de la Ley del ISR y 29, primer párrafo del CFF, las erogaciones efectuadas por salarios y en general por la prestación de un servicio personal subordinado pagadas en efectivo, podrán ser deducibles, siempre que además de cumplir con todos los requisitos que señalan las disposiciones fiscales para la deducibilidad de dicho concepto, se cumpla con la obligación inherente a la emisión del CFDI correspondiente por concepto de nómina.

Cordialmente

Departamento de Impuestos

CORPORATIVO Villalobos